Рыскулов А.С., МВА, Actuary

г. Алматы, 2010 год

ПЕРСПЕКТИВЫ РАЗВИТИЯ ИСЛАМСКОГО СТРАХОВАНИЯ

В РЕСПУБЛИКЕ КАЗАХСТАН

На сегодняшний день мировой рынок финансовых услуг, соответствующих предписаниям Корана и нормам Шариата, за последнее десятилетие вырос втрое, со 150 млрд. долларов США в середине 90-х годов до 531 млрд. долларов США в 2006 году. При этом по оценкам рейтингового агентства Standard&Poor's, он обладает семикратным потенциалом развития - до 4 трлн. долларов США. Другие аналитики полагают, что рост активов исламских финансовых организаций к 2013 году может достигнуть 1 трлн. долларов США [1].

Эксперты рассматривают страны Центральной Азии, Северной Африки и Юго-Восточной Азии как наиболее перспективные с точки зрения развития исламского финансирования. По мнению главы подразделения исламского финансирования в банке J.P.Morgan Сафдара Алама, «Казахстан станет лидером в этой сфере, потому что он считается самым сильным финансовым игроком в регионе» [1].

По данным Регионального финансового центра города Алматы (РФЦА) первая в мире исламская страховая компания была учреждена в Судане в 1979 году. В настоящее время действуют более 90 компаний, предлагающих услуги по страхованию жизни и услуги общего страхования в соответствии с нормами Шариата. Не имеется установленного источника данных по сегменту исламского страхования – Такафул. Средний темп роста в годовом исчислении за 1995-2000 годы составил 63%. Основываясь на данной статистической информации, размер брутто-ставки страхового взноса в настоящее время мог бы предположительно составить 5 млрд. долларов США, при условии объема страховой защиты, равного предполагаемому размеру активов в 20 млрд. долларов США [2].

По различным данным, Казахстан относится к странам с умеренной концентрацией мусульман (около 50-60%). Тем не менее, значительная часть населения Казахстана традиционно исповедует Ислам. При этом нет достоверных данных о том, какая часть страны относится к мусульманам. По различным оценкам данная цифра может превысить 6 млн. человек [3].

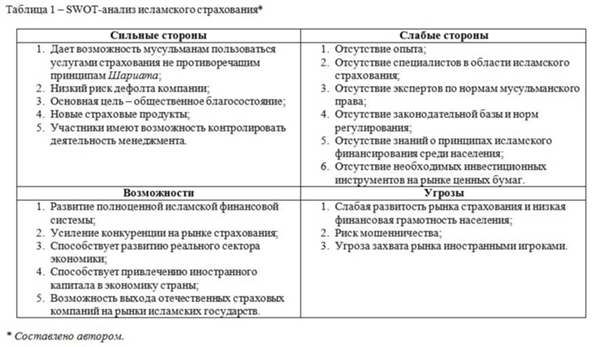

Попытаемся проанализировать перспективы внедрения и развития исламского страхования (Такафул) на рынке Казахстана. Для этого прибегнем к такому классическому инструменту как SWOT-анализ, что предполагает определение сильных и слабых сторон, потенциальных внешних угроз и благоприятных возможностей.

К сильным сторонам развития исламского страхования в Казахстане можно отнести:

- Такафул система в отличие от традиционного страхования не противоречит принципам и нормам Шариата, что дает возможность мусульманскому населению страны беспрепятственно пользоваться услугами страхования;

- Как показывает практика, исламским страховым организациям присущ более низкий риск дефолта компании, так как такафул оператор (страховщик) ведет свою деятельность в качестве агента и все риски по управлению средствами фонда несут его участники;

- Основная цель такафул компаний не коммерческая, а социальная: общественное благосостояние и взаимопомощь;

- Развитие исламского страхования с учетом мирового опыта может позволить внедрить на рынке Казахстана совершенно новые виды страховых продуктов;

- В отличие от традиционного страхования такафул система подразумевает наличие возможности контроля действий менеджмента со стороны участников фонда.

Слабые стороны носят специфический характер и определяются лишь новизной исламского страхования для Казахстана, и следовательно, со временем, могут быть устранены:

- Отсутствие практического опыта в сфере исламского страхования;

- Проблему отсутствие специалистов в области исламского страхования необходимо решить путем обучения и подготовки соответствующих кадров;

- На первоначальном этапе проблема отсутствие экспертов по нормам мусульманского права может быть решена путем привлечения зарубежных специалистов;

- Первоочередной задаче стоящей на пути внедрения исламского страхования является отсутствие законодательной базы и норм регулирования. Решение данного вопроса ложится на плечи финансового регулятора;

- Проблема отсутствия знаний о принципах исламского финансирования среди населения может быть решена регулятором и самими исламскими финансовыми институтами путем предоставления соответствующей информации через СМИ;

- Отсутствие необходимых инвестиционных инструментов на рынке ценных бумаг, пожалуй, является одной из наиболее трудно решаемых задач. Но на сегодняшний день в Казахстане уже принято соответствующее законодательство, и кроме того Министерством финансов готовится первый выпуск исламских облигаций – Сукук на сумму 500 млн. долларов США [1].

Потенциальные возможности и перспективы развития исламского страхования указывают на высокую степень необходимости внедрения данного сегмента:

- Развития полноценной системы исламского финансирования в Казахстане и позиционирование республики как регионального центра исламского финансирования на территории СНГ и Центральной Азии невозможно без полноценно развитой системы исламского страхования;

- Появление на рынке страховых услуг новых компаний и продуктов приведет к усилению конкуренции и тем самым сделает страхование более доступным для населения, а также способствует развитию рынка страхования в целом;

- Развитие исламского страхования способствует развитию исламского финансирования в целом, что в свою очередь способствует развитию реального сектора экономики Казахстана, так как исламская финансовая система в первую очередь направлена именно на финансирование реального сектора;

- При наличии исламского страхования в республике полноценно сможет функционировать исламский банковский сектор, что в свою очередь способствует привлечению иностранно капитала в экономику государства из стран ближневосточного региона;

- Кроме того отечественные страховщики получат возможность выхода на рынки стран исламских государств, где традиционное страхование находиться под запретом или не пользуется популярностью у населения.

Помимо возможностей существует ряд угроз, отнестись к которым следует с особым вниманием при внедрении системы исламского страхования:

- Слабая развитость рынка страхования. К сожалению, на сегодняшний день страхование пользуется низкой популярностью среди населения (за исключением обязательных видов). Отдельные граждане даже не видят смысла в страховании как финансовом инструменте. Это может быть объяснено низкой финансовой грамотностью населения;

- При внедрении исламского страхования весьма велик риск мошенничества в виду низкой финансовой грамотности населения в целом и отсутствия знаний о принципах исламского финансирования среди населения. К сожалению, в Казахстане уже был зафиксирован первый прецедент мошенничества в сфере исламского финансирования. По данным первой исламской финансовой компании в Казахстане АО «FATTAH FINANCE» на территории страны от лица компании действовал некий исламский фонд финансирования – Skywayfund занимавшийся деятельностью по привлечению депозитов от физических и юридических лиц. Компания АО «FATTAH FINANCE» полностью опровергает факт причастности к данной деятельности [4];

- Кроме того присутствует угроза захвата рынка иностранными игроками. Так как среди специалистов страхового рынка Казахстана отсутствуют эксперты в области исламского финансирования, вполне очевидным является то, что на первоначальном этапе развития исламского страхования в стране могут преобладать опытные иностранные компании.

В заключении хотелось бы отметить, что процесс внедрения исламского страхования в Казахстане будет достаточно сложным и трудоемким. Исламское страхование существенно отличается от традиционного, в том числе в принципах инвестирования, предоставления гарантий и управления.

Опубликовано:

Рыскулов А.С. Перспективы развития исламского страхования в Республике Казахстан. // Международная научно-практическая конференция молодых ученых, магистрантов и студентов, Казахский экономический университет имени Т. Рыскулова. – Алматы, 2010.

______________________________________________________________

- Информационно-аналитическое издание «Исламские финансы и бизнес в России», www.islamic-finance.ru;

- Региональный финансовый центр города Алматы (РФЦА), www.rfca.kz;

- Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций (АФН РК), www.afn.kz;

- АО «FATTAH FINANCE», www.fattah-finance.kz.