Рыскулов А.С., МВА, Actuary

г. Алматы, 2010 год

ИСЛАМСКОЕ СТРАХОВАНИЕ:

МОДЕЛИ УПРАВЛЕНИЯ ФОНДОМ УЧАСТНИКОВ

Страхование на сегодняшний день является неотъемлемой частью финансовых отношений, и исламское финансирование не является исключением. Первоначально после возникновения такого понятия как исламское финансирование (исламский банкинг) вопрос соответствия страхования был поднят не сразу, но впоследствии этот вид финансовых отношений также подвергся критике со стороны исламских законоведов. Отдельные ученые говорили о полном запрете страхования с точки зрения ислама, но большинство все-таки склонялись к мысли, что в целом суть страхования как финансового института взаимопомощи отвечает нуждам мусульманского общества и может быть дозволена при условии соответствия нормам исламского права.

Такафул или исламское страхование – это система, основанная на принципах взаимной помощи (таавун) и добровольных взносах (табарру), предусматривающая коллективное и добровольное распределение рисков среди участников группы. Такафул представляет собой форму страхования, удовлетворяющую принципам исламского права. В переводе с арабского языка означает «взаимное предоставление гарантии»[1].

Такафул представляет собой систему, при которой страхователи за счет собственных средств создают специальный страховой фонд для предоставления взаимной финансовой защиты от определенных неблагоприятных событий в жизни. В случае наступления указанного неблагоприятного события у кого-либо из участников, из средств фонда производиться выплата страхового возмещения. Таким образом, участники страхового фонда разделяют все риски и убытки между собой. В случае появления дефицита в фонде солидарную ответственность по его покрытию будут нести участники за счет собственных (дополнительных) средств.

Прибыль исламской страховой организации формируется исходя из типа выбранной модели управления такафул фондом. На сегодняшний день, наиболее популярными моделями такафул системы являются агентская модель – Вакала популярная в арабских странах, модель с участием в прибыли – Мудараба используемая в Малайзии (а также модифицированные варианты обеих моделей) и комбинированная из этих двух модель – Вакала-Мудараба. Еще одна более специфичная модель – Вакф применяется в Пакистане[2].

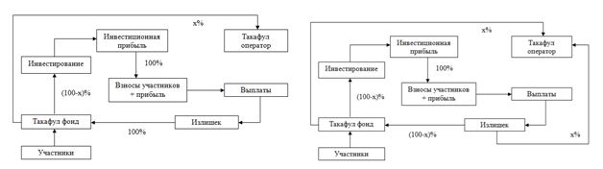

В модели Мудараба исламская страховая компания выступает в роли мудариб (доверенное лицо), а участники такафул фонда в качестве рабб-уль-маль (доверитель).

Модель Мудараба подразумевает, что такафул оператор занимается инвестиционным управлением активами страхового фонда и андеррайтингом. Вся инвестиционная прибыль делится между исламской страховой организацией и страхователями согласно заранее установленной пропорции. Страховой излишек (разница между внесенными премиями и выплаченным страховым возмещением) остается в такафул фонде, т.е. в собственности участников.

Рисунок 1 – Модель управления «Мудараба» и «Модифицированная Мудараба»*

* Составлено автором

В модифицированной модели Мудараба страховой излишек распределяется между такафул фондом и такафул оператором в заранее оговоренной пропорции.

Все операционные расходы в обеих моделях несет такафул оператор. Вследствие чего доля компании в инвестиционной прибыли часто превышает долю фонда.

Среди мусульманских ученых-правоведов существуют различные мнения относительно правомочности ведения исламской страховой деятельности в рамках модели Модифицированная Мудараба. Спорным вопросом в данном случае является концепция пропорционального деления между страхователями и страховщиком страхового излишка. Некоторые эксперты считают, что это противоречит принципам шариата и данный излишек должен полностью принадлежать страхователям.

В рамках модели Вакала, страховая организация действует в качестве агента (вакиль) для страхователей. В данной модели такафул оператор получает установленную сумму вознаграждения – заранее оговоренную долю взносов (пожертвований) страхователей. При этом такафул оператор не участвует в страховой или инвестиционной прибыли.

В модифицированной модели Вакала, аналогично модифицированной модели Мудараба, страховой излишек распределяется между участниками и такафул оператором в заранее оговоренной пропорции. При этом данное распределение также подвергается активной критике и носит не абсолютную правомочность в системе исламского страхования. В обоих вариантах модели Вакала покрытие операционных расходов происходит за счет средств выплачиваемых оператору в качестве вознаграждения.

Рисунок 2 – Модель управления «Вакала» и «Модифицированная Вакала»*

* Составлено автором

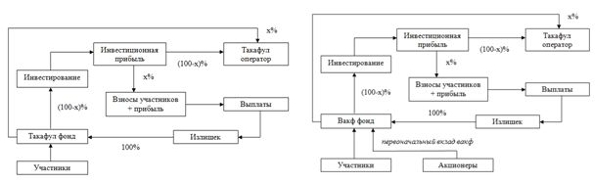

В настоящее время некоторыми финансовыми регуляторами и международными финансовыми организациями рекомендуется использовать гибридную модель Вакала-Мудараба. Гибридная модель является комбинацией моделей Мудараба и Вакала. Такафул оператор получает фиксированную долю взносов, уплаченных страхователями плюс долю от прибыли, полученную от инвестиционной деятельности.

Среди такафул операторов во всем мире гибридная модель Вакала-Мудараба завоевывает все большую популярность.

В рамках модели Вакф такафул оператор осуществляет первоначальный взнос (Вакф) в вакф фонд, активы которого (т.е. первоначального взноса) используются исключительно в инвестиционной деятельности и не расходуются. Страхователи осуществляют взносы (табарру) в вакф фонд, которые используются для урегулирования страховых выплат. Вся прибыль от инвестиционного управления вакф фондом делится между страховой компанией и страхователями в заранее утвержденном процентном соотношении. Кроме того в доходы исламской страховой компании входит установленная сумма агентского вознаграждения. Излишек вакф фонда остается в собственности фонда.

Особенностью данной модели является применение благотворительного механизма – Вакф. Акционеры оператора делают первоначальный взнос в виде специального пожертвования, при этом теряя право собственности на него. Но данное право собственности не переходит к участникам фонда. Согласно нормам шариата исключительное право собственности в таком случае принадлежит Аллаху. При этом вакиф, т.е. акционеры имеют право при передаче указать различного рода условия использования и управления денежными средствами, переданными в качестве вакф.

Рисунок 3 – Модель управления «Вакала-Мудараба» и «Вакф»*

* Составлено автором

Различие в указанных моделях заключается в способах формирования прибыли такафул оператора.

Прибыль такафул оператора формируется за счет:

- модель «Мудараба» – участие в прибыли;

- модель «Модифицированная Мудараба» – участие в прибыли;

- модель «Вакала» – агентское вознаграждение;

- модель «модифицированная Вакала» – агентское вознаграждение и участие в прибыли;

- гибридная модель «Вакала-Мудараба» – участие в прибыли и агентское вознаграждение;

- модель «Вакф» – участие в прибыли и агентское вознаграждение.

В свою очередь участие в прибыли подразумевает:

- модель «Мудараба» – инвестиционная прибыль;

- модель «Модифицированная мудараба» – инвестиционная и страховая прибыль;

- модель «Вакала» – не подразумевает участие в прибыли;

- модель «Модифицированная Вакала» – страховая прибыль;

- гибридная модель «Вакала-Мудараба» – инвестиционная прибыль;

- модель «Вакф» – инвестиционная прибыль (существенная часть инвестиционной прибыли формируется за счет внесенных акционерами такафул оператора средств в вакф-фонд)

Следует отметить, что модель «Вакала» во многом напоминает действующую в Казахстане модель функционирования обществ взаимного страхования. Гибридная модель «Вакала-Мудараба» наиболее схожа с принятой моделью в традиционном коммерческом страховании. Пакистанская модель «Вакф» обладает уникальной особенность формирования вакф-фонда, что может дать значительные конкурентные преимущества при привлечении клиентов. Модели «Модифицированная Вакала» и «Модифицированная Мудураба» являются наименее привлекательными с точки зрения участника такафул фонда, так как подразумевают деление страхового остатка, наличие которого трудно отнести к заслугам оператора. Автор рекомендует внедрять исламское страхование на территории Казахстана в рамках модели «Вакала» для производственных кооперативов (обществ взаимного страхования) и в рамках гибридной или «Вакф» модели для акционерных обществ. Также возможен вариант внедрения исламского страхования в рамках всех указанных моделей. Тогда использование такафул оператором той или иной модели будет являться конкурентным критерием.

Опубликовано:

Рыскулов А.С. Исламское страхование: модели управления фондом участников. // Международный научный форум «V Рыскуловские чтения», Международная научно-практическая конференция: «Трансформация экономических систем в глобализирующемся мире». – Алматы, 2010.

____________________________________________________________

- Низамеев Р. Концепция исламского страхования (такафул): сущность, история, причины дозволенности в Исламе и основные отличия от традиционного страхования. // www.rcief.com – официальный сайт Российского центра Исламской экономики и финансов.

- Engku Rabiah Adawiah Engku Ali, Hassan Scott P. Odierno. Essential Guide to Takaful (Islamic Insurance). // CERT Publication Sdn. Bhd. – Kuala Lumpur, Malaysia. – 2008.